Макроэкономические показатели

Прежде чем приступить непосредственно к обзору, важно уделить внимание макроэкономическим факторам, ведь они непосредственно влияют на развитие фармацевтического рынка. Например, рост экономики и улучшение благосостояния населения способствует увеличению объема фармацевтического рынка, а изменение курса доллара США может оказать влияние на цены.

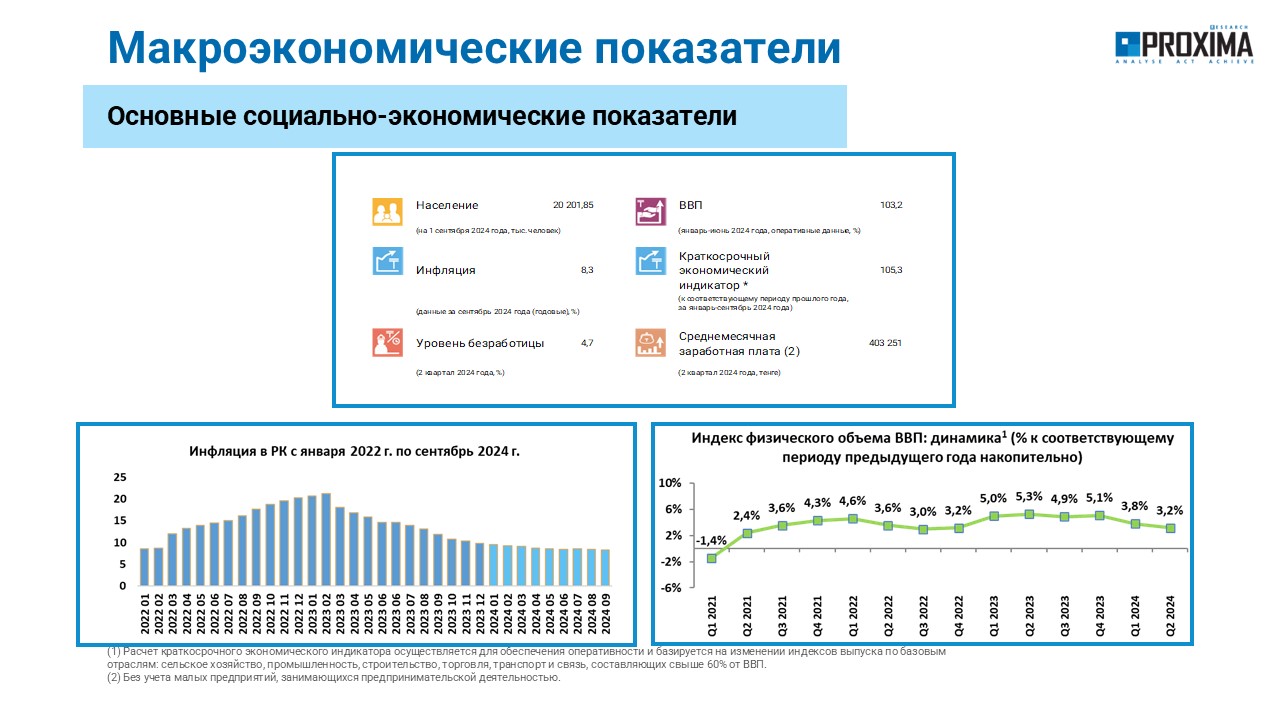

По данным Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан, ВВП страны по итогам 9 месяцев 2024 года, увеличился на 3,2% по сравнению с соответствующим периодом предыдущего года в реальном выражении. Численность населения Республики Казахстан по состоянию на 1 сентября 2024 года составляет 20,2 млн человек. Уровень безработицы по данным за II кв. составил 4,7%, а среднемесячная заработная плата – 403 251 тенге. Краткосрочный экономический индикатор за январь-сентябрь 2024 года к аналогичному периоду предыдущего года составил 105,3% (рисунок 1).

Рисунок 1. Основные социально-экономические показатели Республики Казахстан, часть 1

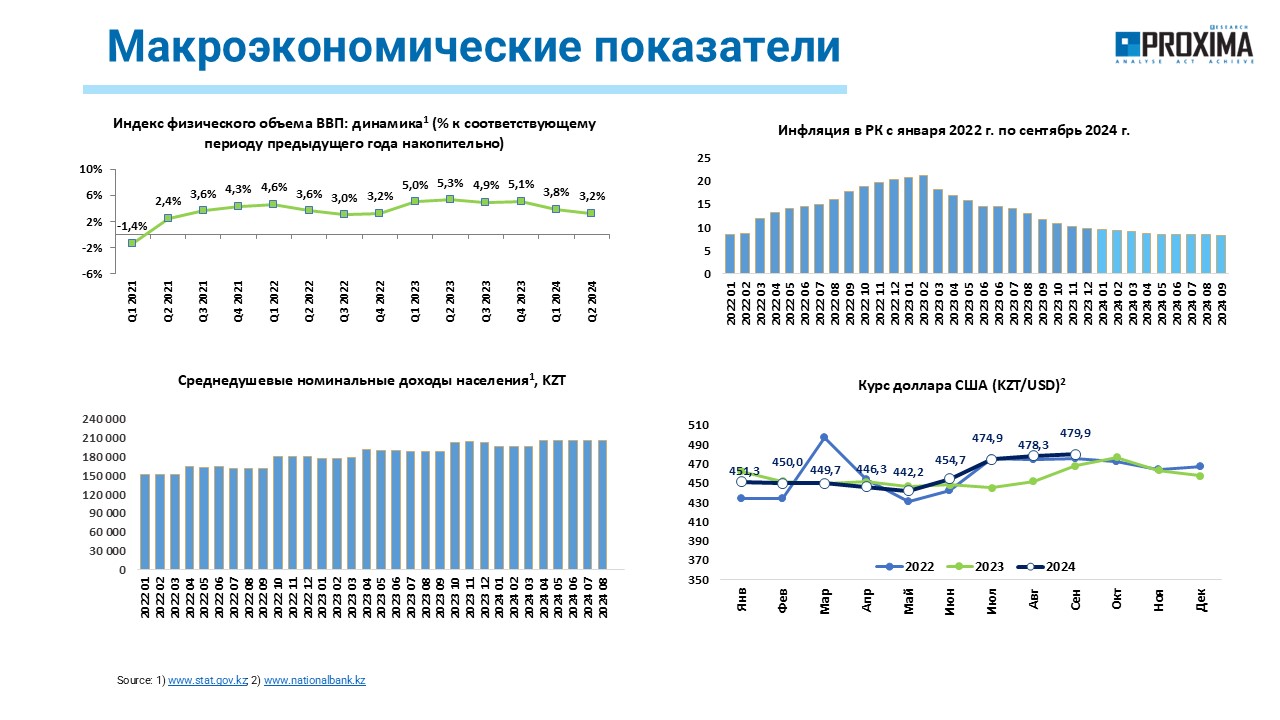

Инфляция в сентябре замедлилась до 8,3%. Индекс физического объема ВВП за январь-июнь 2024 года к соответствующему периоду предыдущего года составил 103,2%. Среднедушевые номинальные денежные доходы населения демонстрируют положительную динамку и по состоянию на август 2024 года достигли порядка 206 тысяч тенге. С начала 2024 года курс доллара США постепенно снижался, но с июня наблюдается тенденция ослабления национальной валюты (рисунок 2).

Рисунок 2. Основные социально-экономические показатели Республики Казахстан, часть 2

Основные показатели фармацевтического рынка Казахстана

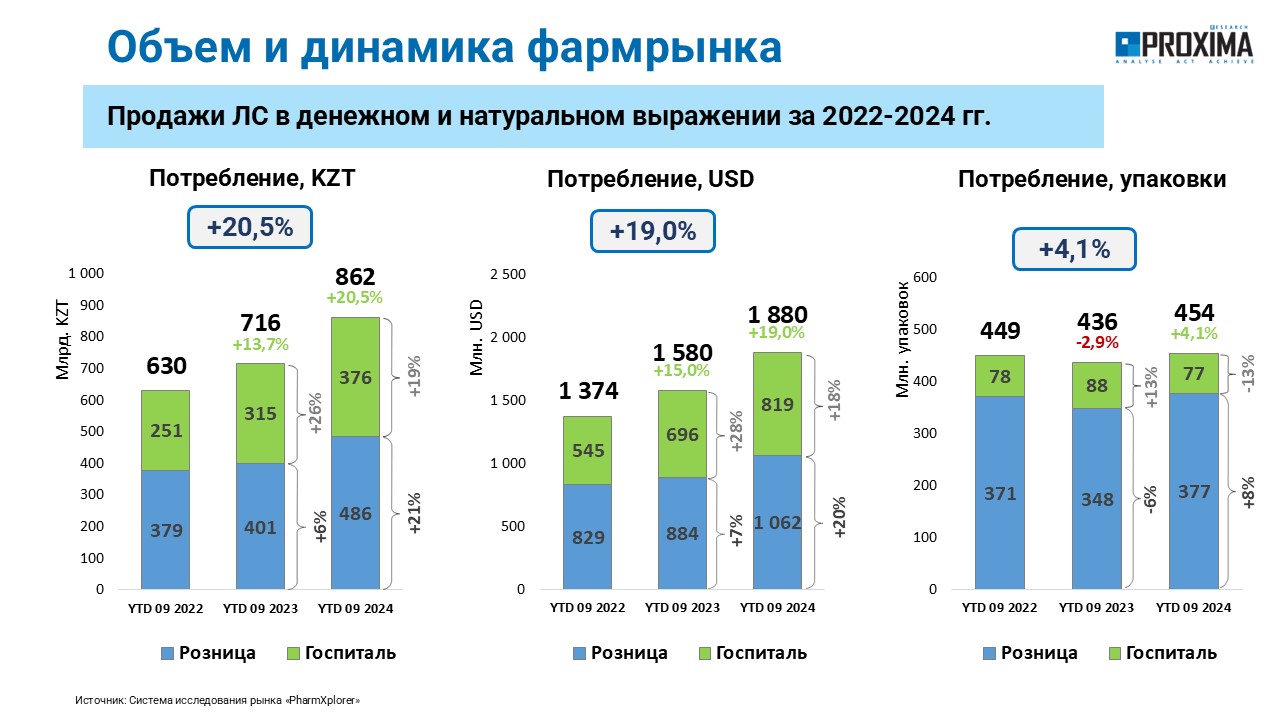

По итогам 9 месяцев 2024 года, объем розничного и госпитального потребления лекарственных средств составил 862 млрд тенге, что на 20,5% больше по сравнению с аналогичным периодом предыдущего года (рисунок 3). В долларовом эквиваленте прирост находится на уровне 19%. Объем потребления в натуральном выражении увеличился на 4,1% - до 454 млн упаковок. Стоит отметить, что розничный сегмент демонстрирует более активное развитие, нежели госпитальный. Также доля госпитального потребления уступает розничному, особенно в натуральном выражении.

Рисунок 3. Объем продаж лекарственных средств в розничном и госпитальном сегментах в денежном, натуральном и долларовом выражении по итогам 9 месяцев 2022–2024 гг. с указанием темпов прироста/спада по сравнению с аналогичным периодом предыдущего года

Розничное потребление

Лекарственные средства аккумулируют львиную долю всех продаж «аптечной корзины». Объем розничной реализации всех категорий товаров «аптечного корзины» по итогам 9 месяцев 2024 года составил 638,2 млрд тенге (что на 24% больше по сравнению с таким же периодом предыдущего года) за 592,3 млн упаковок (в натуральном выражении прирост составил 12%) (рисунок 4). Объем розничной реализации только лекарственных средств составил 486,3 млрд тенге (+21%) за 377 млн упаковок (+8%).

Рисунок 4. Объем розничных продаж товаров «аптечной корзины» и лекарственных средств в денежном и натуральном выражении по итогам 9 месяцев 2022–2024 гг., с указанием темпов прироста/спада по сравнению с аналогичным периодом предыдущего года

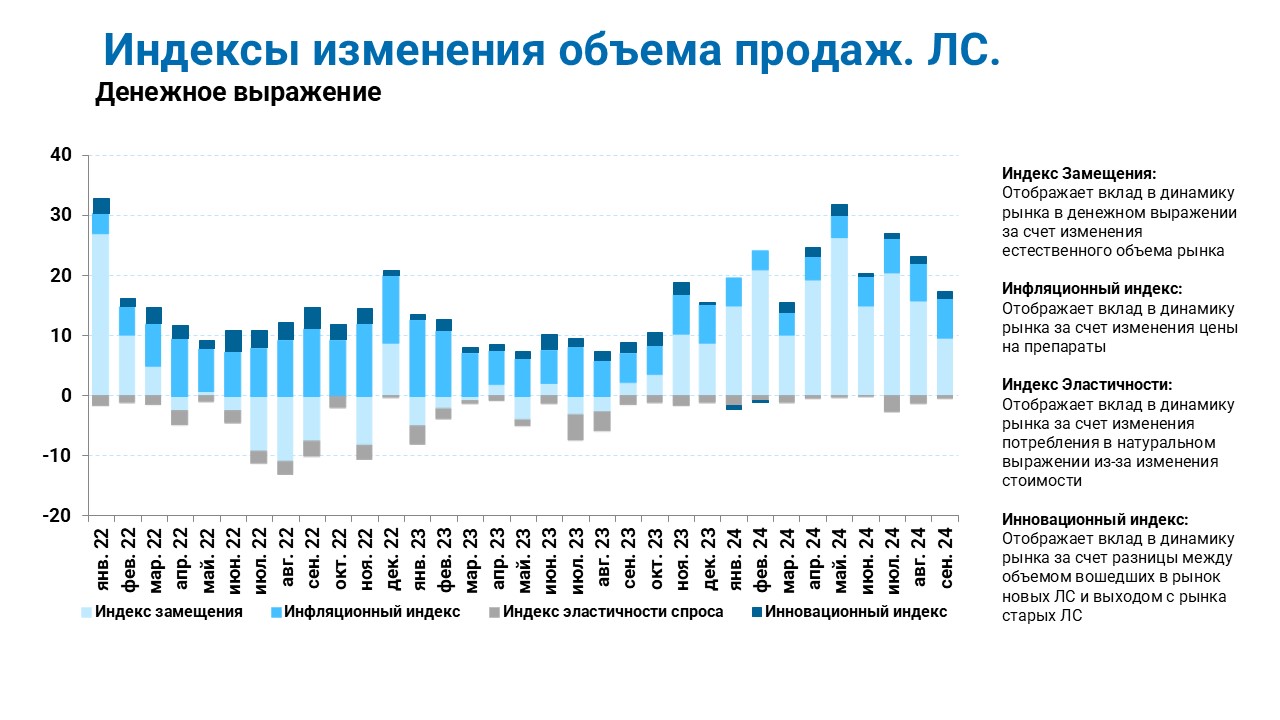

Основной вклад в развитие рынка в 2024 году вносят рост физического потребления (о чем свидетельствуют высокие показатели индекса замещения) и рост цен (отображает инфляционный индекс) (рисунок 5).

Рисунок 5. Индикаторы изменения объема розничных продаж лекарственных средств с января 2022 года по сентябрь 2024 года по сравнению с аналогичным периодом предыдущего года

По итогам 9 месяцев 2024 года, средневзвешенная стоимость 1 упаковки товаров «аптечный корзины» увеличилась на 11% по сравнению с аналогичным периодом 2023 года (рисунок 6). Такой же уровень прироста показала категория «лекарственные средства». Наибольший рост данного показателя отмечен в категории с самой низкой средневзвешенной стоимостью 1 упаковки – «изделия медицинского назначения» - на 17%. А наименьший прирост (2%) – в самой дорогостоящей категории, которой является косметика.

Рисунок 6. Динамика средневзвешенной стоимости 1 упаковки товаров «аптечной корзины» по состоянию на сентябрь 2024 года с указанием темпов прироста/спада по сравнению с соответствующим периодом предыдущего года

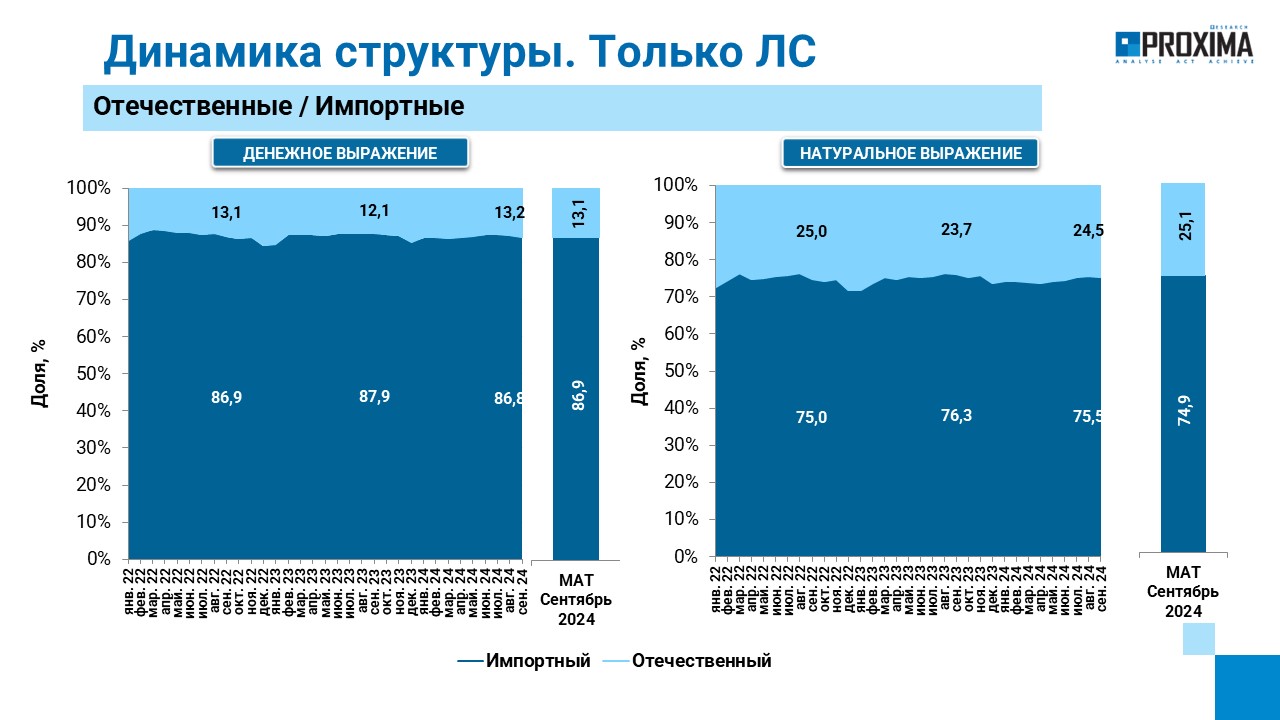

Доля импортных товаров в структуре продаж лекарственных средств в Республике Казахстан достаточно велика и достигает более 80% в денежном и более 70% в натуральном выражении, но глубокий анализ динамики данного показателя позволяет увидеть положительную тенденцию для отечественных игроков (рисунок 7). Так, доля отечественных препаратов по показателю МАТ к сентябрю 2024 года составила 13,1% в национальной валюте и 25,1% в упаковках.

Рисунок 7. Динамика структуры аптечных продаж лекарственных средств в разрезе отечественных и зарубежных производителей в денежном и натуральном выражении с января 2022 года по сентябрь 2024 года

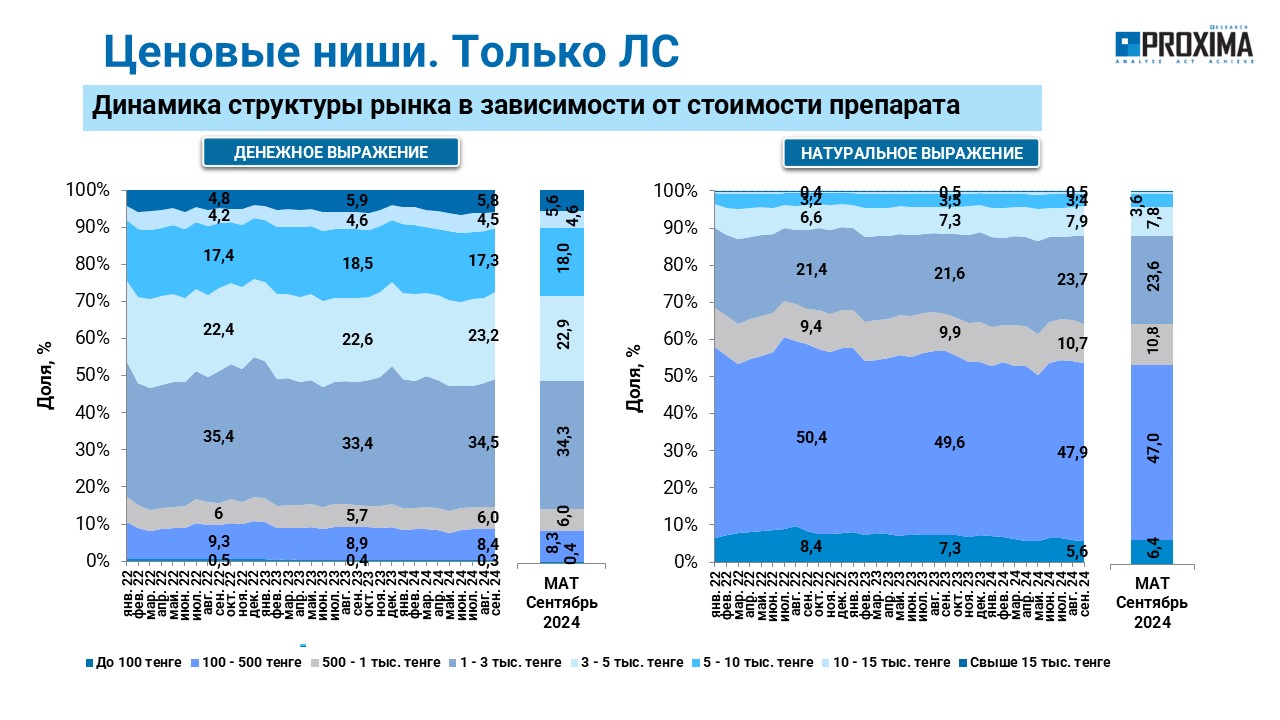

Структура рынка в разрезе ценовых ниш и денежного/натурального выражения существенно различается. Львиную долю продаж лекарственных средств в денежном выражении формируют препараты стоимостью 1–3 тысячи тенге и 3-5 тысячи тенге (рисунок 8). Тогда как в структуре потребления в натуральном выражении картина несколько иная – большинство продаж приходиться на товары стоимостью 100–500 тенге и 1-3 тысячи тенге.

Рисунок 8. Динамика структуры аптечных продаж лекарственных средств в разрезе ценовых ниш в денежном и натуральном выражении с января 2022 года по сентябрь 2024 года

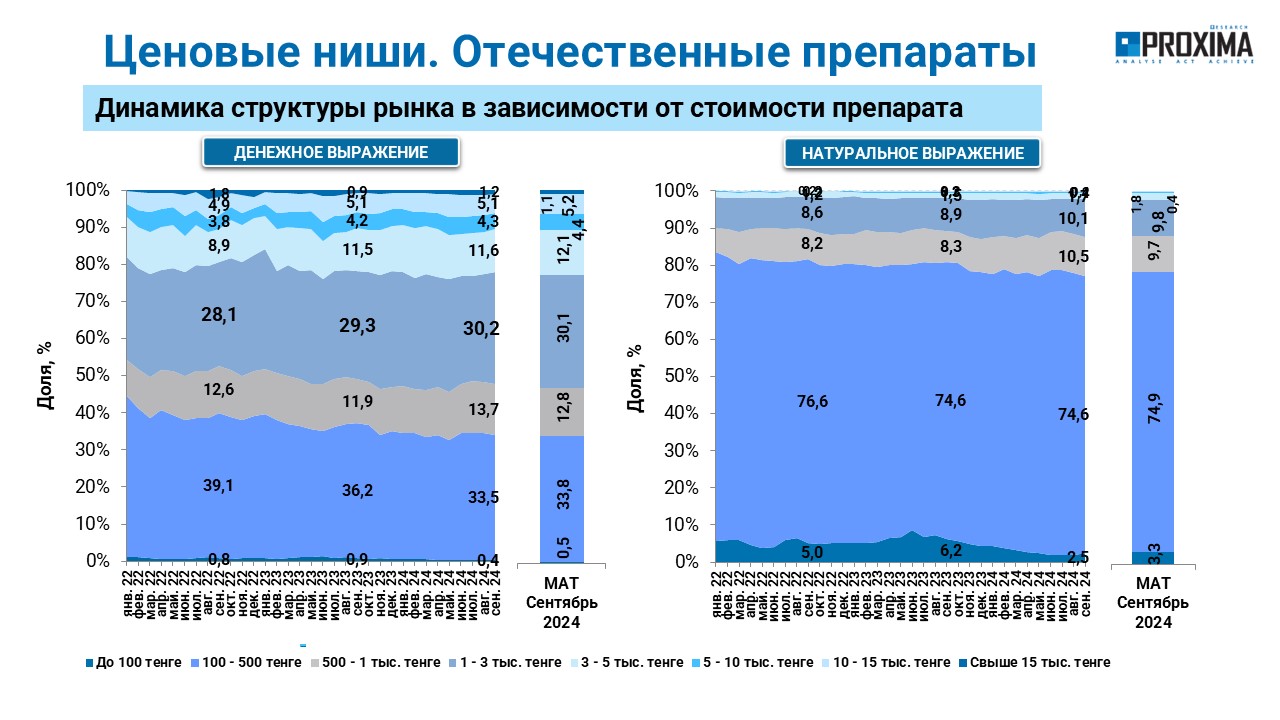

В структуре реализации отечественных лекарственных средств на товары стоимостью 100-500 тенге приходиться примерно одна треть продаж в денежном выражении и более 2/3 в натуральном выражении. Еще одну треть продаж в денежном выражении формируют товары стоимостью 1-3 тыс. тенге, а в натуральном выражении этот показатель составляет менее 10% (рисунок 9).

Рисунок 9. Динамика структуры аптечных продаж отечественных препаратов в разрезе ценовых ниш в денежном и натуральном выражении с января 2022 года по сентябрь 2024 года

В категории зарубежных препаратов товары стоимостью 1-3 тысячи тенге аккумулируют почти 35% в денежном выражении и чуть менее 30% в упаковках. Львиную долю продаж в натуральном выражении обеспечивают товары стоимостью 100–500 тенге, но в денежном выражении их доля составляет чуть более 5% (рисунок 10).

Рисунок 10. Динамика структуры аптечных продаж импортных препаратов в разрезе ценовых ниш в денежном и натуральном выражении с января 2022 года по сентябрь 2024 года

Лидеры продаж

Рейтинг маркетирующих компаний по итогам 9 месяцев 2024 года по объему продаж лекарственных средств в денежном выражении возглавляют Штада-Нижфарм, Santo и WORLD MEDICINE GROUP. Среди брендов тройку лидеров формируют Гептрал, Креон и Энтерожермина (рисунок 11).

Рисунок 11. Топ-10 маркетирующих организаций и брендов по объему розничных продаж лекарственных средств в денежном выражении по 9 месяцев 2024 года

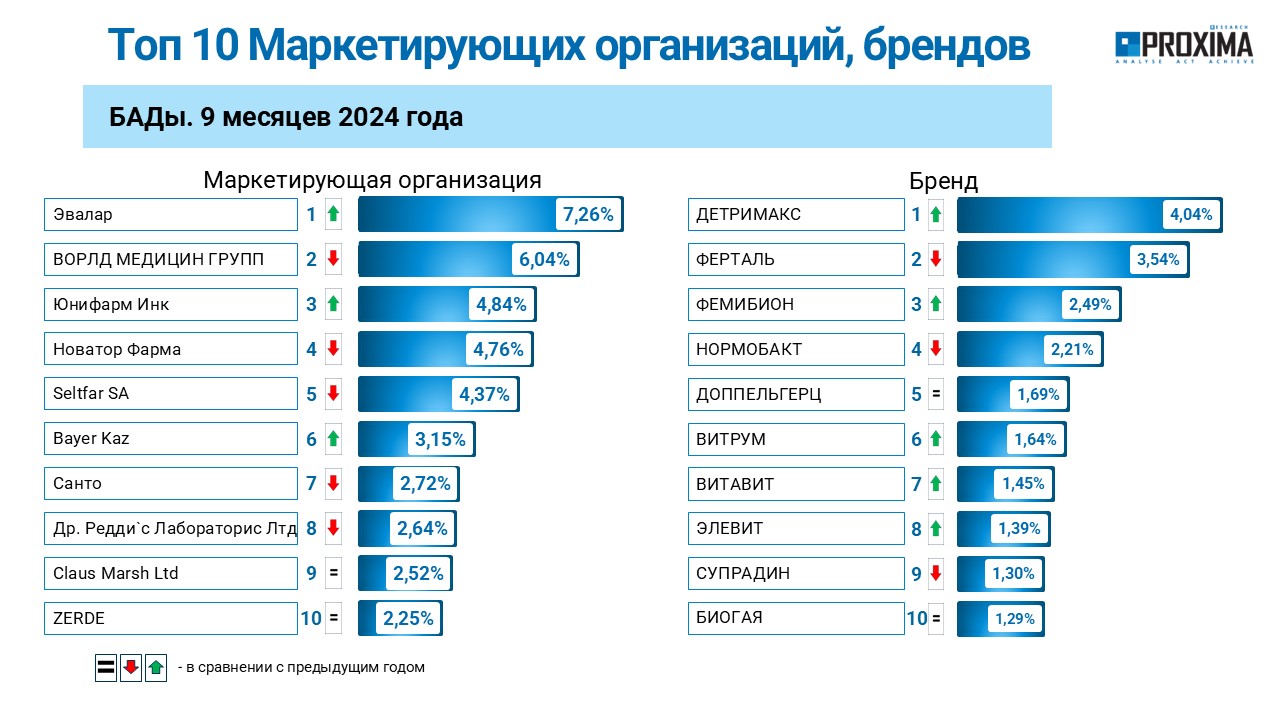

В сегменте биологически активных добавок (БАД) лидерами по объему розничных продаж среди компаний являются Эвалар, WORLD MEDICINE GROUP и Unipharm Inc. А наиболее продаваемыми брендами являются Детримакс, Ферталь и Фемибион (рисунок 12).

Рисунок 12. Топ-10 маркетирующих организаций и брендов по объему розничных продаж биологически активных добавок в денежном выражении по 9 месяцев 2024 года

Удерживать или улучшать позицию в рейтингах компаниям позволяет прирост объемов продаж. Так, в категории лекарственных средств наибольший темп прироста продемонстрировала компания Teva (рисунок 13), что позволило ей переместиться в вышеописанном рейтинге на 4-е место. Высокий темп прироста также продемонстрировала компания Штада-Нижфарм, благодаря чему ей удалось сохранить позицию лидера.

Рисунок 13. Топ-15 маркетирующих организаций по приросту розничных продаж лекарственных средств в денежном выражении по 9 месяцев 2024 года относительно аналогичного периода предыдущего года

В категории «БАД» наиболее высокий темп прироста зафиксирован в компании, которая возглавила рейтинг компаний по объему розничных продаж – Эвалар (рисунок 14). Высокие темпы прироста также продемонстрировали Bayer Kazakhstan, а также Unipharm Inc., что позволило им улучшить свои позиции в рейтинге.

Рисунок 14. Топ-15 маркетирующих организаций по приросту розничных продаж биологически активных добавок в денежном выражении по 9 месяцев 2024 года относительно аналогичного периода предыдущего года

Прогнозы

Базовый прогноз развития розничной реализации лекарственных средств по итогам 2024 года оценивается на уровне 18,9%. 17,7% - при пессимистическом сценарии и 19–6% при оптимистическом (рисунок 15).

Рисунок 15. Прогноз развития розничного рынка лекарственных средств Республики Казахстан в национальной валюте по итогам 2024 года

Аптеки

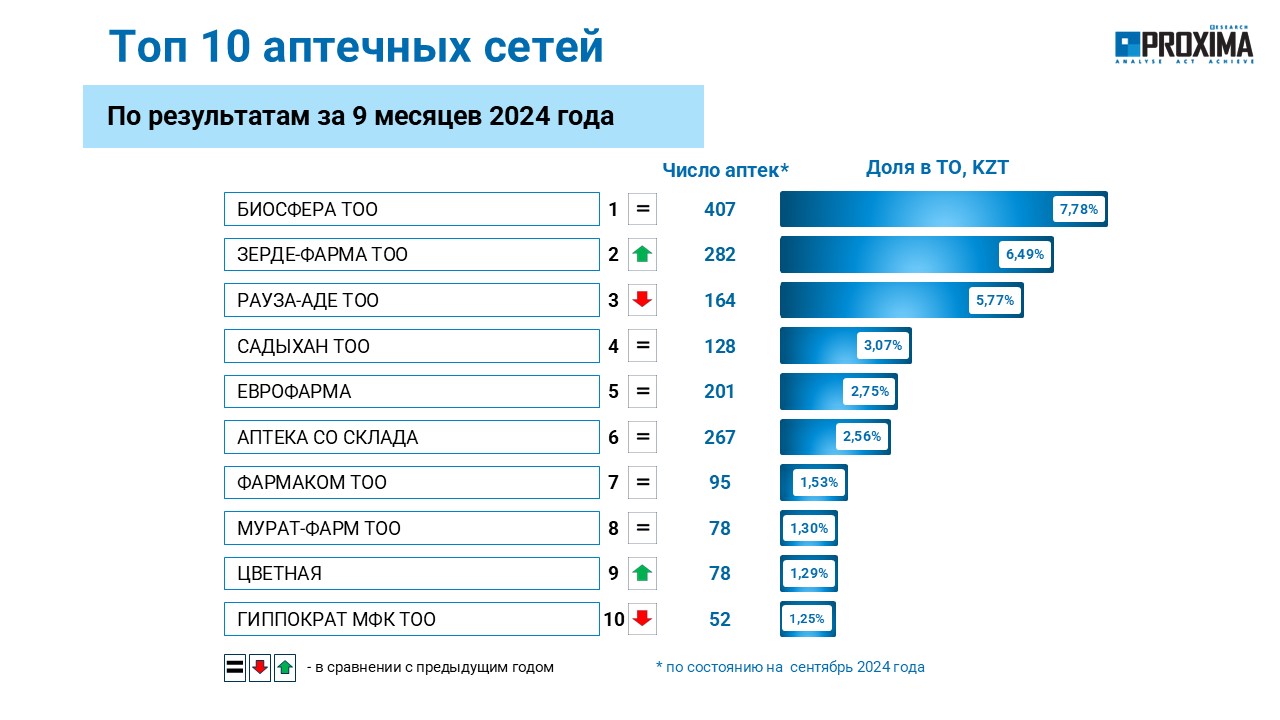

По итогам 9 месяцев 2024 года, крупнейшими аптечными сетями являются БИОСФЕРА, ЗЕРДЕ-ФАРМА и РАУЗА-АДЕ. По состоянию на сентябрь 2024 года, крупнейшая аптечная сеть владеет 407 аптеками и аккумулирует 7,8% общего товарооборота (рисунок 16).

Рисунок 16. Топ-10 аптечных сетей по количеству аптек и товарообороту по итогам 9 месяцев 2024 года

Львиную долю товарооборота, особенно в крупных городах, обеспечивают сетевые аптеки. По итогам 9 мес. 2024 года 71% продаж в целом по Казахстану приходиться на аптечные сети и 29% - индивидуальные аптеки (рисунок 17).

Рисунок 17. Структура аптечного рынка в разрезе сетевых и индивидуальных аптек по итогам 9 месяцев 2024 года

Наибольшее количество аптек находится в крупнейших городах – Алматы, Астана и Шымкент. Эти же города также являются лидерами по среднемесячному товарообороту (рисунок 18).

Рисунок 18. Региональное распределение аптечных продаж по итогам 9 месяцев 2024 года с указанием количества аптек в регионе по состоянию на сентябрь 2024 года

Госпитальное потребление

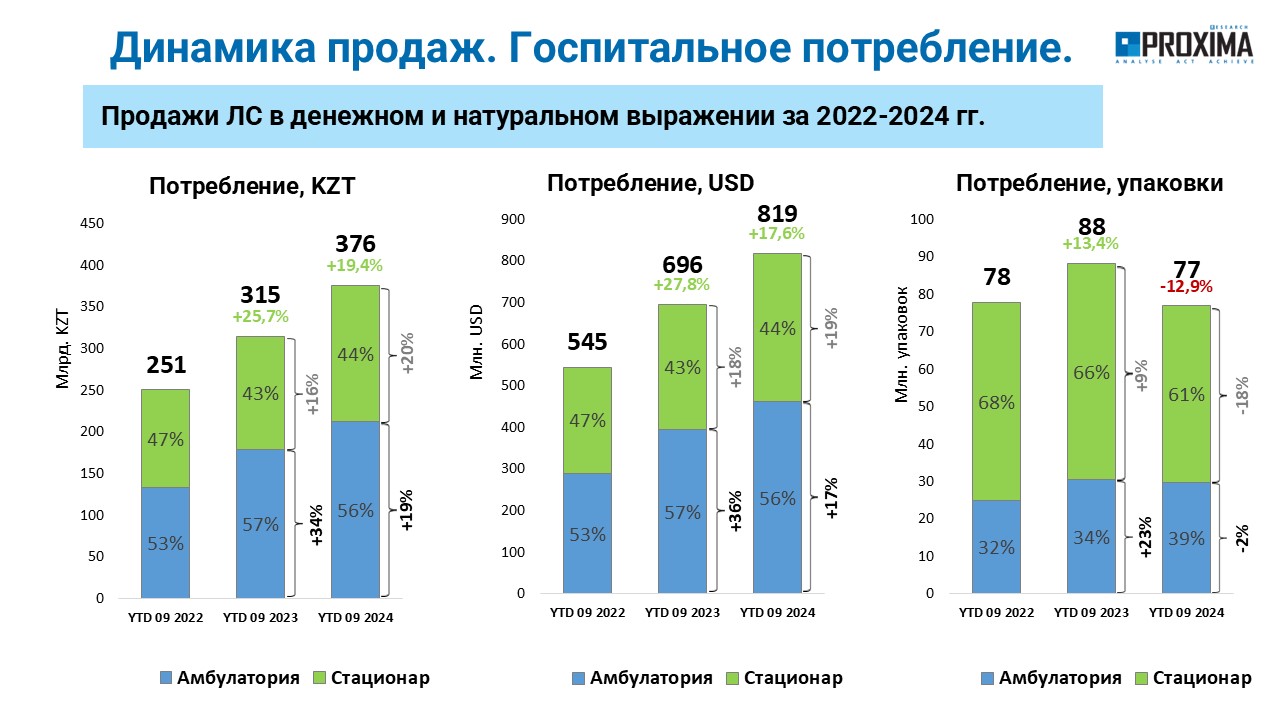

Госпитальное потребление лекарственных средств по итогам 9 месяцев 2024 года в денежном выражении увеличилось по сравнению с аналогичным периодом предыдущего года на 19,4% - до 376 млрд тенге (рисунок 19). В долларовом эквиваленте прирост составил 17,6%. В то же время в натуральном выражении зафиксирован спад на уровне 12,9% - до 77 млн упаковок, что может свидетельствовать об увеличении потребления более дорогостоящих препаратов.

Рисунок 19. Динамика госпитального потребления лекарственных средств в денежном, натуральном и долларовом выражении по итогам 9 месяцев 2022–2024 гг. с указанием темпов прироста/спада по сравнению с аналогичным периодом предыдущего года

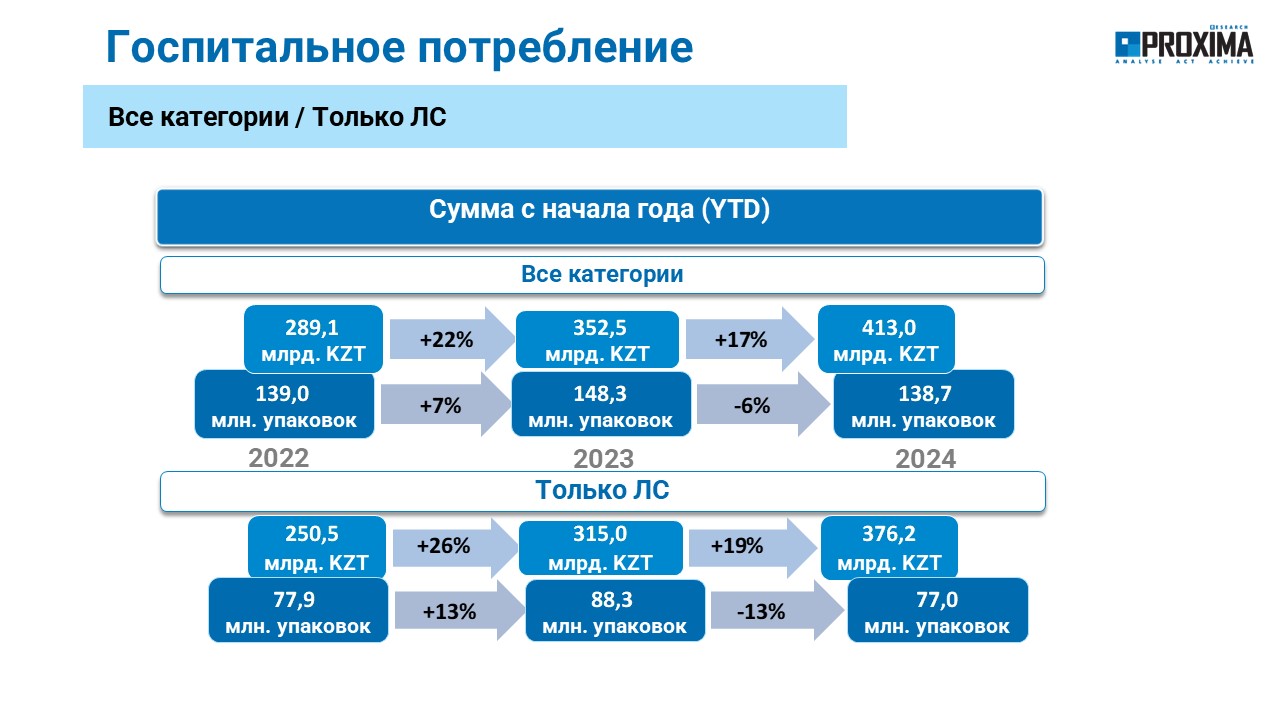

Категория «лекарственные средства» развивается чуть более высокими темпами, нежели все категории «аптечной корзины». Тем не менее, рынок в целом также демонстрирует высокие показатели прироста в денежном выражении и спад в упаковках (рисунок 20).

Рисунок 20. Объем госпитального потребления товаров «аптечной корзины» и лекарственных средств в денежном и натуральном выражении по итогам 9 месяцев 2022–2024 гг., с указанием темпов прироста/спада по сравнению с аналогичным периодом предыдущего года

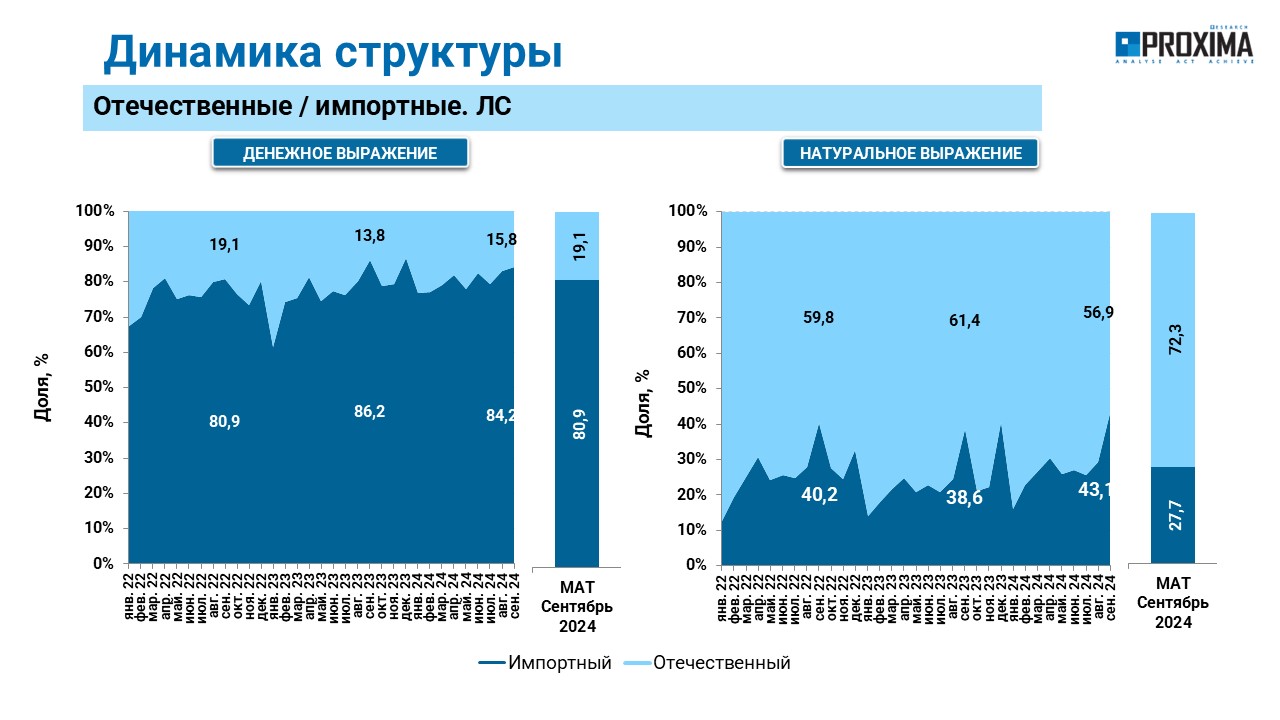

В разрезе отечественных и зарубежных производителей, в денежном выражении доминируют импортные препараты, аккумулируя более 80% продаж. В натуральном выражении наоборот, львиная доля продаж приходится на отечественные бренды (рисунок 21).

Рисунок 21. Динамика структуры госпитального потребления лекарственных средств в разрезе отечественных и зарубежных производителей в денежном и натуральном выражении с января 2022 года по сентябрь 2024 года

Лидером по объему госпитального потребления препаратов среди компаний в исследуемый период является Roche (рисунок 22). За ней следуют Swixx BioPharma и Johnson & Johnson. В аналогичном рейтинге брендов топ-лист возглавляют Китруда, Эврисди и Превенар, которые являются довольно дорогостоящими препаратами.

Рисунок 22. Топ-10 маркетирующих организаций и брендов по объему госпитального потребления лекарственных средств в денежном выражении по 9 месяцев 2024 года

Итоги

На фоне роста ВВП и улучшения благосостояния населения фармацевтический рынок Республики Казахстан по итогам 9 месяцев 2024 года демонстрирует двухзначные темпы прироста в денежном выражении. В натуральном выражении также фиксируется небольшой прирост.

Львиная доля потребления приходиться на розничный сегмент. Основной вклад в увеличение аптечных продаж вносят рост физического потребления, а также инфляционная составляющая. До конца года ожидается продолжение роста рынка. По итогам 2024 года, прогнозируется +18,9% по базовому сценарию.

Львиная доля продаж обеспечивается сетевыми аптеками/аптечными сетями. Наибольшее количество аптек сконцентрировано в крупных городах.

Госпитальное потребление лекарственных средств в исследуемый период увеличилось в денежном выражении, но в то же время уменьшилось в натуральном, что может быть обусловлено увеличением потребления более дорогостоящих препаратов.

Профессионалы компании «Proxima Research» всегда придут на помощь клиентам, проведут специализированные маркетинговые исследования любой сложности и окажут консультационные услуги. Помогут заглянуть в будущее фармацевтического рынка - по желанию заказчика сделают кратко-, средне- и долгосрочные прогнозы развития рыночной ситуации с учетом различных макроэкономических показателей. Благодаря такой поддержке фармкомпании смогут улучшать свои позиции на рынке, всегда владеть ситуацией и быть в тренде.

Контакты: https://proximaresearch.com/kz/ru/

E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Телефоны: +7 727 293 58 97, +7 727 293 58 96, +7 727 292 04 38

Facebook: https://www.facebook.com/PROXIMARESEARCH

LinkedIn: https://www.linkedin.com/company/proxima-research

Источник: сайт специализированного информационно-аналитического издания «Фармацевтическое обозрение Казахстана».